Weitere Informationen zu Continuous Auditing

-

Themensheet Continuous Auditing (978.06 KB)

-

Produktsheet Alessa (659.10 KB)

Finanzmarktkrise, Bilanzskandale, Cybercrime und Big Data: die Globalisierung und die Digitalisierung hat neben zahlreichen Chancen und Möglichkeiten auch große Auswirkungen auf das unternehmerische Umfeld, aber auch auf die Unternehmen und ihre Geschäftsmodelle selber. Diese Veränderungen sind mit neuen Herausforderungen und oftmals unbekannten Risiken verbunden. Unternehmen müssen daher zukünftig noch viel stärker in der Lage sein, diese Veränderungen rechtzeitig zu erkennen und zu bewerten, um entsprechend gegensteuern zu können.

Das hat zur Folge, dass Unternehmen im Rahmen ihrer Geschäftsprozesse immer mehr Informationen und Datenmengen unterschiedlicher Formate und unterschiedlichster Quellen strukturieren, auswerten und analysieren müssen. Die Interne Revision kann bei der Bewältigung dieser gestiegenen Anforderungen durch die kontinuierliche Nutzung von Datenanalyse in Form von Continuous Auditing unterstützen.

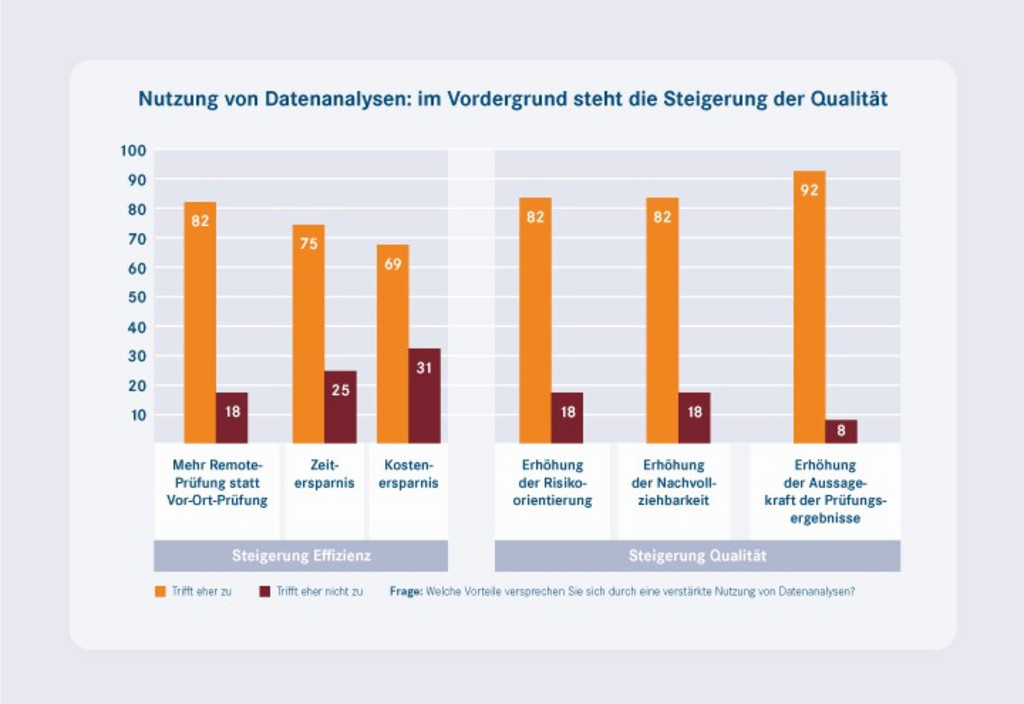

Gemäß den Ergebnissen unserer Studie “Heute. Morgen. Übermorgen - Wandel der Internen Revision” ist der Einsatz von Technologie zur Unterstützung der Internen Revision noch sehr unterschiedlich ausgeprägt.

Der Großteil der Revisionsabteilungen setzt aktuell auf die klassische, tabellenbasierte Ad-hoc-Datenanalyse; 50% nutzen standardisierte Datenanalysen. Eine Zielvorgabe für die Nutzung von digitalen Datenanalysen existiert nur in einer kleinen Minderheit von Revisionsabteilungen. Entsprechend selten kommen kontinuierliche, automatisierte Analysen in der Praxis vor.

In den nächsten zwei bis fünf Jahren wird sich dies nach Einschätzung unserer Umfrageteilnehmer ändern. Die Datenanalyse soll maßgeblich in Richtung integrierte bzw. voll optimierte Datenanalyse (Continuous Monitoring und Continuous Auditing) verstärkt werden.