Die Key Facts

90 % Nutzung von DA erhöht Wertbeitrag der IR

62 % DA erhöht revisorische Unabhängigkeit

82 % Vorteil DA: Erhöhung der Risikoorientierung

92 % Erhöhung der Aussagekraft der Prüfungsergebnisse

Die Digitalisierung verändert nicht nur die Geschäftsmodelle, sondern zunehmend auch die Strukturen und Prozesse in den Unternehmen selbst. Der Einsatz von Technologie erhöht einerseits die Effizienz, andererseits sind damit neue Herausforderungen und Risiken verbunden. Um im Spannungsfeld von digitaler Transformation, strengerer Regulierung und steigendem Wettbewerbsdruck zu bestehen, müssen Unternehmen sich kontinuierlich den neuen Gegebenheiten anpassen. Und immer größer werdende Datenmengen und Informationen in immer kürzerer Zeit auswerten.

Der Internen Revision kommt eine Schlüsselrolle zu, wenn es darum geht, die Unternehmensführung bei der Bewältigung dieser gestiegenen Anforderungen und Risiken zu unterstützen.

Fragen wie diesen sind wir mit unserer Studie „Die Zukunft der Revision“ nachgegangen.

90 % Nutzung von DA erhöht Wertbeitrag der IR

62 % DA erhöht revisorische Unabhängigkeit

82 % Vorteil DA: Erhöhung der Risikoorientierung

92 % Erhöhung der Aussagekraft der Prüfungsergebnisse

Teils bereits vollständig automatisierte Prozesse im Unternehmen beeinflussen auch die Interne Revision in hohem Maße.

Über 90 % der Studienteilnehmer bestätigen, dass sich die Digitalisierung spürbar auf ihren Bereich auswirkt. Die Corona-Pandemie hat diese Entwicklung nochmals beschleunigt.

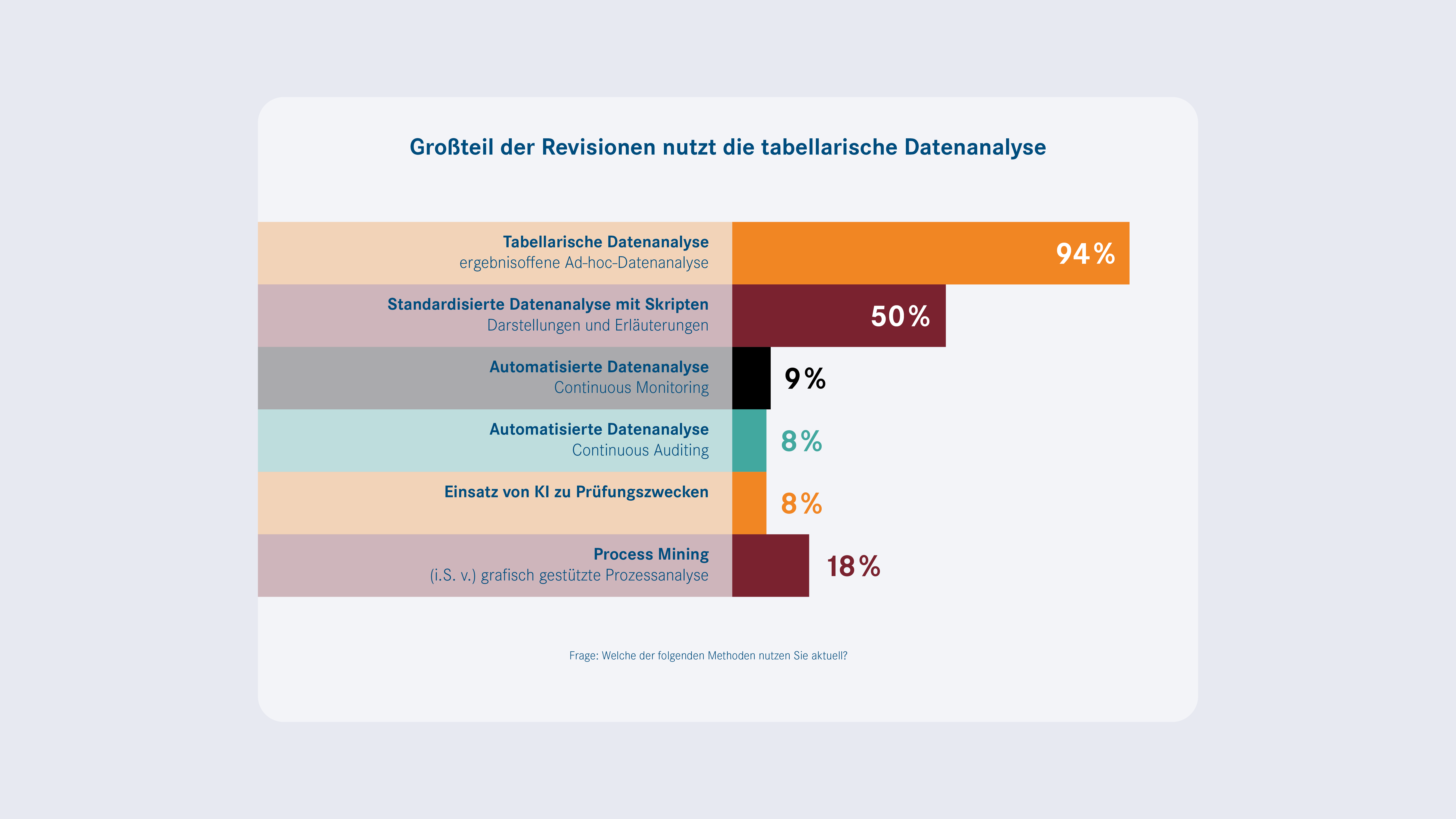

Der Einsatz von Technologie zur Unterstützung der Internen Revision ist bislang sehr unterschiedlich ausgeprägt.

Der Großteil der Revisionsabteilungen setzt aktuell auf die klassische, tabellenbasierte Ad-hoc-Datenanalyse.

Immerhin 50 % nutzen standardisierte Datenanalysen.

Die Revision wird perspektivisch zu einem Werkzeugkasten mit mehreren Datenanalyse Methoden greifen. Die Datenanalyse soll in den nächsten zwei bis fünf Jahren maßgeblich in Richtung integrierte bzw. voll optimierte Datenanalyse (Continuous Monitoring und Continuous Auditing) verstärkt werden.

Die positiven Auswirkungen der Datenanalyse schlagen sich auch in der sichtbaren Wirkung der Revisionsarbeit nieder.

Es sind sich mehr als 90 % der Revisoren einig, dass eine verstärkte Datenanalysenutzung den Wertbeitrag der Internen Revision für das Unternehmen steigert.

Auch wenn sich die Revisoren in ihrer Einschätzung einig sind, dass die Zukunft in einem Methodenmix liegt, der die automatisierte Datenanalyse deutlich stärker berücksichtigt, sehen sie auf dem Weg dahin noch einige Hürden zu meistern. Zu den Herausforderungen zählen neben der erforderlichen technischen Ausstattung und entsprechenden Schnittstellen vor allem personelle Ressourcen und Kompetenzen.